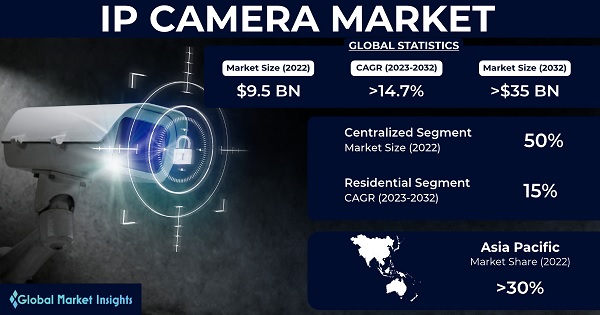

Обзор рынка

Глобальные поставки камер потребителей Smart (IP) неуклонно растут. В одном из отраслевых анализов сообщил около 1,72 × 10^8 единиц, поставляемых по всему миру в 2024 году (примерно на 14% годового роста), при этом Китай составляет ~ 31% этого объема. Другой источник оценивается 2023 поставки камер ?Домашняя безопасность? на уровне ~ 1,92 × 10^8 во всем мире, причем Китай содержит ~ 56% (≈1,07 × 10^8 единиц). В Китае рынок потребительских камер находится на заказ 53–54 миллионов единиц в год (например, 53,43 млн. В 2023 году и 53,49 млн. В 2024 году), по сути, фиксированный рост. Каналы продаж онлайн сильно выросли (почти на 50% объема), даже когда традиционная розничная торговля снизилась. Внутренний рост был скромным (+0,2% годом на 2024 год) до тех пор, пока правительственная субсидия IoT в конце 2024 года не вызвала отскок (второй - Половина объемов стал положительным).

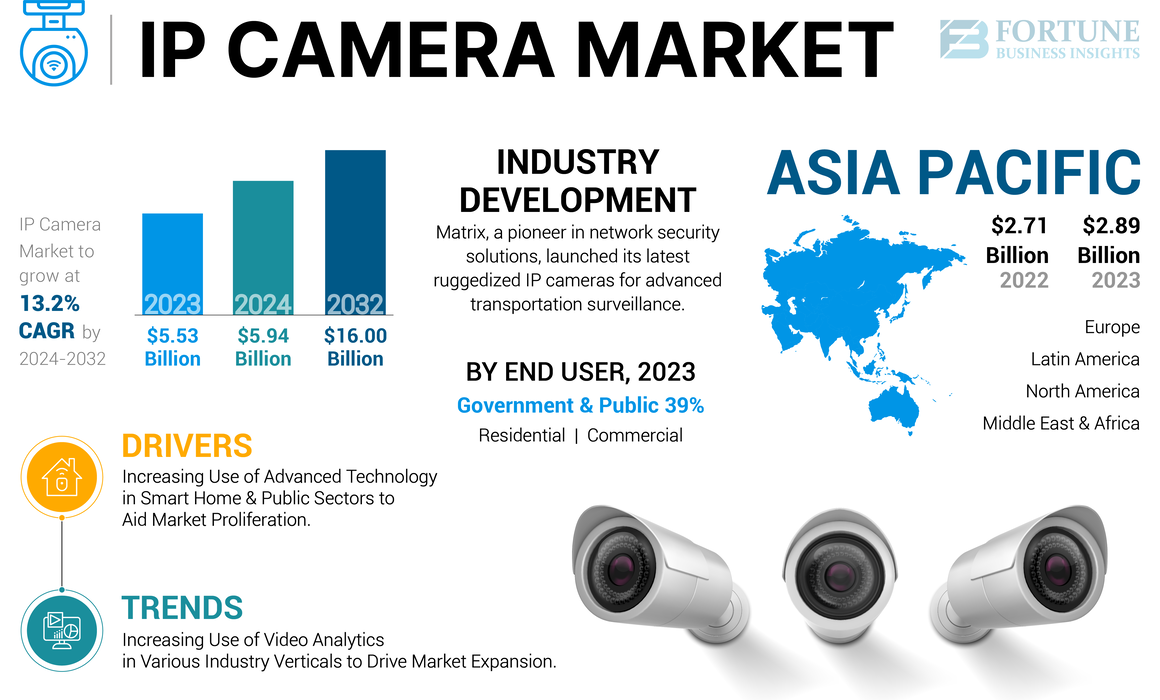

Глобальный рынок интеллектуальных камер (включая крытые/наружные камеры безопасности), по прогнозам, будет быстро расширяться. Например, один прогноз привязывает рынок камеры Smart Home на уровне ~ 10,5 млрд. Долл. США в 2024 году и достигает ~ 60,99 млрд. Долл. США к 2034 году (≈19,2% CAGR). По регионам Северная Америка в настоящее время ведет (2024 ~ 4,31 млрд. Долл. США, доля ~ 41%), а поставки Китая, как ожидается, вырастут с ~ 10^8 единиц в 2023 году до ~ 1,5 × 10^8 к 2028 году. Сюда по экосистеме глобальной камеры велика и все еще растут (несколько 10^8 единиц, поставляемые каждый год), с Китаем - ключевым ведущим.

Ключевые технологические тенденции

Камеры потребителей на открытом воздухе становятся функцией - богатые благодаря новой технологии. Ключевые тенденции включают:

-

Низкий - Power Designs (AOV, 4G - LTE): Ultra - Low - Power Architectures (иногда называемый AOV) Включает всегда - При мониторинге с минимальным дренажом батареи. 4G Cellular модели также востребованы (часто с включенными планами данных). В совокупности, батарея - питательные ?беспроводные? камеры (некоторые даже солнечные - Powered), расширенные варианты использования на открытом воздухе.

-

AI & Cloud Services: ON - Device AI (большие модели) и облачная аналитика быстро добавляются. Алгоритмы искусственного интеллекта улучшают обнаружение и уменьшают ложные тревоги, а новые облачные сервисы могут повысить подписки на хранение видео. Как оборудование коммодитизирует, компании все чаще делают ставки на функции ИИ и ценность - Добавленные услуги (распознавание лица, облачный поиск и т. Д.).

-

Высокий - Резолюция и многочисленные камеры линзы: 4–5 -мегапиксельные датчики в настоящее время являются основными, с 8 -мегапиксельными (4K) единицами, получающими Share. Dual - Camera и Multi - Модули камеры (например, один RGB + One IR или стереозвучение) являются главным новым направлением. Многие продавцы теперь предлагаютДвойные - Объективные камерыдля восприятия глубины или широких полей взгляда; Появляются даже гибридные дизайны ?Gun+Ball?.

-

Низкий - Свет/черный свет. Изображение: ночь - Технология Vision вышла за рамки простого ИК -освещения. ?Черный - Свет? (полный - Цвет Низкий - Свет) и Микро - Легкая визуализация быстро проникает в наружные камеры. Ранние потребительские камеры Blacklight появились по различным ценовым пунктам, и дальнейшие падения затрат должны привести к более широкому внедрению.

-

Подключенные экосистемы: камеры все чаще интегрируются с другими устройствами. Например, модели с встроенными - на экранах (для двухчастотного видеочата) растут. Мы также видим расширение продуктов ?Vision Fusion? (модули камеры в роботах, носимые устройства и т. Д.). Короче говоря, камеры становятся частью более широких экосистем AIOT (умные динамики, роботы, очки AR и т. Д.).

Потребительский спрос и направления продукта

Потребительские предпочтения смещаются в сторону гибкого, высокого - Производительность наружного мониторинга. Ключевые направления продукта включают в себя:

-

Outdoor - Оптимизированные модели: спрос на истинные атмосферные камеры на открытом воздухе растет. Они часто показывают4G подключение, аккумуляторные батареи и варианты солнечной зарядки. Например, Xiaomi недавно запустил свой первыйоткрытая двойная камера PTZ объективи Ezviz обнародовали модели на открытом воздухе 4G и двойные камеры Lins ?Pet?. Новые каналы коммерции (Douyin, Kuaishou и т. Д.) Даже придерживаются доступных доступных камер на открытом воздухе.

-

Усовершенствованная ночная производительность: с установленными большим количеством камер наружных камер (проезжие дороги, ярды, ворота), низкая обработка световой визуализации имеет решающее значение. Потребители все чаще выбирают камеры с расширенным IR/Black - Light Modules и датчиками высокого усиления. Рынок продавцов ?Full - Color Night Vision? и Laser - Усовершенствованные ночные режимы для более безопасного наблюдения на открытом воздухе.

-

Двойной - Объектив и широкое покрытие: Multi - Уголовая покрытие - это точка продажи. Dual - Конструкции камеры позволяют одному объективу сосредоточиться на длинном диапазоне, в то время как другой покрывает широкий вид. Исследование рынка отмечает, чтодвойной - и мультиногенные продуктыстали важной областью инноваций. Некоторые бренды также связывают камеру + Siren + Light в одном устройстве для дома.

-

DIY, Plug - & - Play Features: легкость настройки имеет решающее значение. Большинство потребительских камер остаются моделями WI - Fi, но подчеркивается более простая операция ?установить и забыть? (Auto - Suaring, Intuitive Apps). Покупатели ожидают поддержки Voice Assistants (Alexa, Google).

Конкурентная ландшафт и начинающие игроки

Рынок потребительских камер Китая переполнен, но верхний - тяжелый. Несколько игроков доминируют до акции, и многие небольшие бренды конкурируют за нишу или цену. Ведущие китайские бренды (2023 г. Доля) включают (ок.) Ezviz/Hikvision 25,8%, Xiaomi 14,2%, Jooan 7,1%, TP - Link 6,7%и 360 5,6%. (Каждый предлагает как в помещении, так и на открытом воздухе.) Под вершиной - 5, сотни небольших брендов (включая множество Electronics Start - UPS) в совокупности держат оставшуюся часть рынка. Бренды среднего уровня находятся под давлением, чтобы инновации или слияние, так как ведущие бренды снижают цены.

| Бренд (Китай) | Примерно Доля рынка (2023) |

|---|---|

| Ezviz (hikvision) | ~ 25,8% |

| Xiaomi | ~ 14,2% |

| Jooan | ~ 7,1% |

| TP - ссылка | ~ 6,7% |

| 360 | ~ 5,6% |

Таблица: ведущие китайские бренды потребительских камер по доле рынка.

На мировой арене китайские бренды очень конкурентоспособны. Например, Ezviz сообщает> 150 миллионов пользователей в 130+ странах, что делает его глобальным номером - один в поставках. Камеры Xiaomi также являются лучшими - Продавцы по всему миру. Китайские фирмы используют преимущества затрат и интегрированную экспертизу AIOT для расширения за рубежом. (Напротив, многие бренды западных камер остаются частными и менее заметными в Азии.) Тем не менее, зарубежные расширения сталкиваются с проблемами: местные правила/конфиденциальность, а фрагментированный розничный ландшафт поощряет локализацию. Новые зарубежные рынки (Юго -Восточная Азия, Латинская Америка, Ближний Восток) остаются привлекательными, особенно для низкой стоимости 4 г/беспроводные открытые кулачки.

Возможности и проблемы

Возможности: перспективы в целом положительный. Эксперты считают, что AI - Уполномоченное видение IoT имеет ?широкие перспективы развития?. Расширение сценариев приложений (интеллектуальные сообщества, уход за пожилыми людьми, мониторинг домашних животных и т. Д.) Выполнят новый спрос помимо традиционной домашней безопасности. В Китае государственные субсидии IoT могут повысить вход - Уровень обновления камеры. За рубежом быстрый рост умных домов (особенно в Северной Америке) предлагает место для экспорта. Поставщики с полными экосистемами (камера+NVR+Cloud) могут получить больше значения.

Проблемы: конкуренция жесткая. В Китае субсидия - индуцированные ценовые войны и конкуренция канала принуждают агрессивное сокращение затрат. Многие компании должны постоянно дифференцироваться с помощью технологий (например, AOV, функции искусственного интеллекта). Зарубежные, геополитические неопределенности и местные конкуренты (например, кольцо, гнездо) требуют адаптации продуктов и бизнес -моделей. Технические проблемы тоже остаются: продление срока службы батареи, обеспечение кибербезопасности и интеграция крупных моделей искусственного интеллекта под ограничениями мощности/задержки нетривиальны. Поддерживать маржу в оборудовании - Сфокусированный рынок сложно; Поставщики все чаще полагаются на доходы от обслуживания (облачное хранилище, AI Analytics) для поддержания прибыли.

Таким образом, рынок интеллектуальных камер потребителей на открытом воздухе большой и развивающий. Драйверы роста включают в себя технологические инновации (низкая - власть, ИИ, подключение) и повышение осведомленности о безопасности потребителей. Китайские отчеты завершают, что рынок визуального IoT имеет яркий прогноз, но игроки отрасли должны продолжать инновации и интернационализировать, чтобы использовать возможности и решать проблемы.

Источники: данные и анализ взяты из недавних отраслевых отчетов Китая и исследований рынка, а также переведенных статистических данных и комментариев от ведущих аналитиков и новостей.

Настройки конфиденциальности

Настройки конфиденциальности